私募基金QFLP政策的发展变化及实务

更新:2024-03-14 16:38 编号:27939418 发布IP:14.154.24.252 浏览:12次

- 发布企业

- 腾博财务科技(深圳)有限公司商铺

- 认证

- 资质核验:已通过营业执照认证入驻顺企:第6年主体名称:腾博财务科技(深圳)有限公司组织机构代码:91440300MA5DNRRY7K

- 报价

- 请来电询价

- 所在地

- 深圳市福田区红树湾壹号A座1805

- 联系电话

- 18911128150

- 全国服务热线

- 18911128150

- 国际业务部-商业咨询顾问

- 朱红瑾 请说明来自顺企网,优惠更多

详细介绍

QFLP政策的背景

QFLP是合格境外有限合伙人(Qualified Foreign LimitedPartner)的简称,系指通过资格审批和外汇资金的监管,将境外资本兑换为人民币资金,投资于境内股权投资企业的境外投资者。QFLP试点企业主要包括外商投资股权投资企业与外商投资股权投资管理企业,前者系指由合格境外有限合伙人(QFLP)参与投资设立、以非公开方式向投资者募集资金并投资于非公开交易的企业股权的企业;后者指的是由外国的自然人、企业或者其他组织参与投资设立的,以发起设立或受托管理外商投资股权投资企业为主要经营业务的企业。

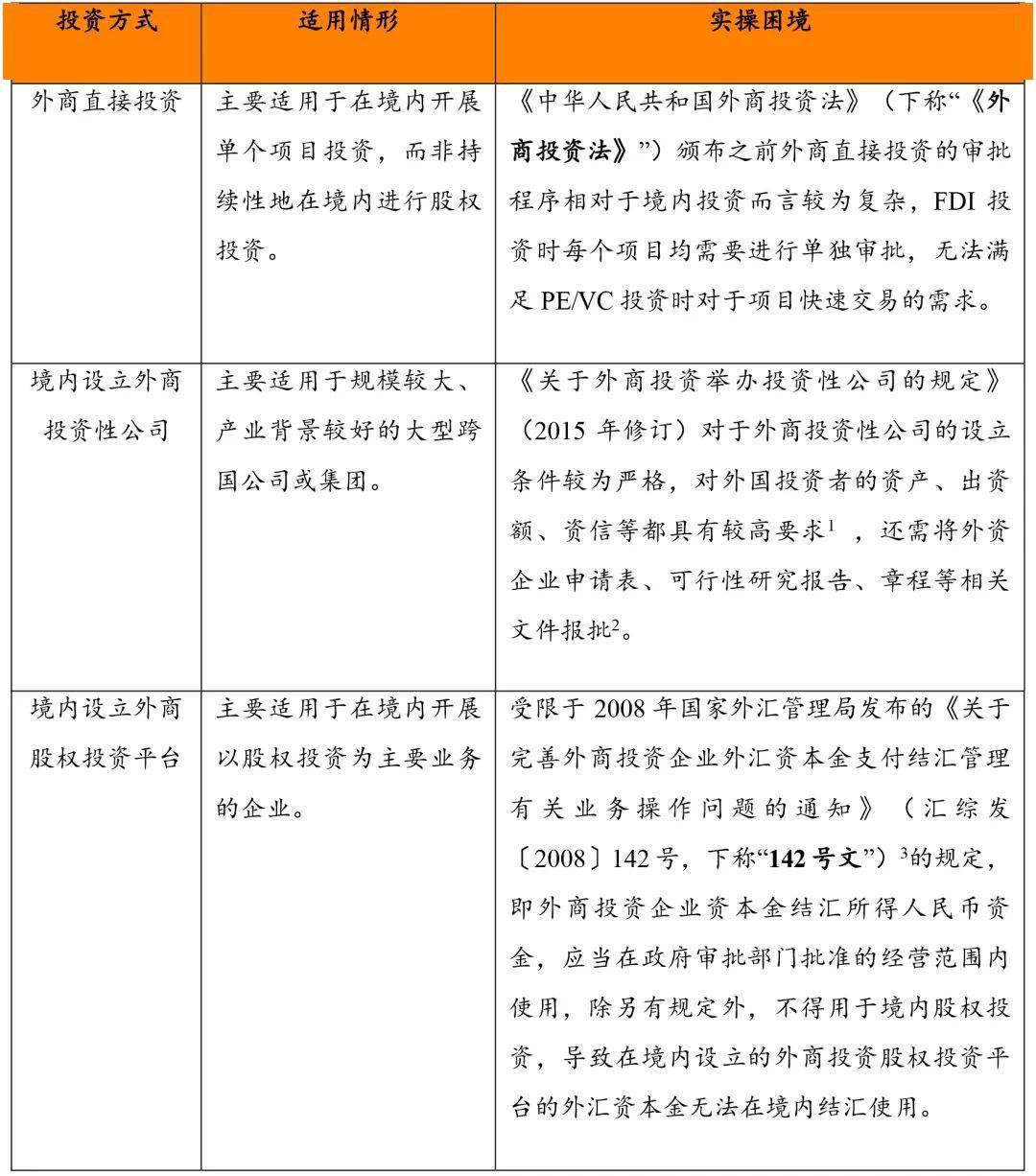

早年外商来华开展股权投资主要是通过三种方式。第一种是外商直接投资(Foreign DirectInvestment, FDI);第二种是在境内设立外商投资性公司;第三种是在境内设立外商股权投资平台。三种方式在早期的实际操作中均存在一定的困境:

在上述三种路径均存在一定障碍的情况下,如何设立专门在境内进行股权投资的外商投资企业一直是业内的痛点。为吸引外资并解决外资在境内落地进行股权投资的问题,2010年上海市率先推出了QFLP试点政策,出台了《关于本市开展外商投资股权投资企业试点工作的实施办法》(沪金融办通〔2010〕38号)。随后北京、天津、重庆、深圳等地相继出台QFLP政策,外商投资股权投资企业逐步成为境外投资人参与境内投资的重要渠道之一。在当时的监管背景下,QFLP制度的优势主要体现在:第一,单个项目不用像FDI项目每次均需要进行审批;第二,结汇额度一次性审批,不用单个项目结汇,被投企业容易接受且符合市场上PE/VC项目快速交割的需求。

近些年随着《外商投资法》及相关配套制度的实施和意愿结汇改革的持续推进,使得QFLP基金在投资流程与结汇方面与其他两种方式相比传统优势已不再如当初明显,但其一些新的发展变化有利于吸引外资参与中国的私募股权投资市场。

| 成立日期 | 2016年04月28日 | ||

| 法定代表人 | 朱连根 | ||

| 注册资本 | 100000000 | ||

| 主营产品 | 粤港澳车牌、境外投资备案、金融牌照、海外注册、香港移民 | ||

| 经营范围 | 粤港澳车牌、境外投资备案、金融牌照、海外注册、香港移民及公司代账等多元化产品服务。 | ||

| 公司简介 | 公司成立于2005年,是一家集全球商务、科技、投资于一体的企业高端服务提供商,主要领域:粤港澳车牌、境外投资备案、金融牌照、海外注册、香港移民及公司代账等多元化产品服务。作为全球领先的具有影响力的知名服务机构,拥有丰富的价值沉淀与社会资源,并一直遵循专业态度与卓越服务准则,致力于为政府、企业及个人提供个性化定制解决方案。截至目前,已成功为超10万家企业及个人提供优质的金融与商务服务。 ... | ||

- 粤港车牌通行证申请新流程图解,2025年不可错过!粤港车牌通行证申请新流程图解,2025年不可错过!粤港车牌是一种允许车主在中国广... 2025-01-13

- 2025粤港车牌申请流程图:让你轻松搞定跨境通行2025粤港车牌申请流程图:让你轻松搞定跨境通行粤港车牌是一种允许车主在中国广东... 2025-01-13

- 粤港车牌通行证申请全攻略,2025年流程图必备!粤港车牌通行证申请全攻略,2025年流程图必备!粤港车牌是一种允许车主在中国广东... 2025-01-13

- 2025粤港车牌通行证申请流程图:步骤清晰,操作简便2025粤港车牌通行证申请流程图:步骤清晰,操作简便粤港车牌是一种允许车主在中国... 2025-01-13

- 粤港车牌通行证申请新动向,2025年流程图解读粤港车牌通行证申请新动向,2025年流程图解读粤港车牌是一种允许车主在中国广东省... 2025-01-13